![]()

Cách tính thuế TNCN theo Luật thuế TNCN (tính thủ công)

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất theo biểu thuế lũy tiến từng phần

Ví dụ: Thu nhập năm N là 1 tỷ đồng (đã trừ các khoản bảo hiểm được trừ và từ thiện nhân đạo), có 3 con phụ thuộc.

Yêu cầu: Xác định thuế TNCN phải nộp năm N?

Lưu ý rằng: Chỉ có công thức tính thuế TNCN theo tháng, bạn muốn tính theo năm thì sau khi tính thuế TNCN của 1 tháng, bạn nhân với 12 để ra thuế TNCN phải nộp của 1 năm

TNCT = 1.000.000.000 đồng

Giảm trừ gia cảnh:

– Cho bản thân: 11.000.000 x 12 = 132.000.000 đồng

– Cho 3 người con: 3 x 4.400.000 x 12 = 158.400.000 đồng

TNTT = TNCT – Các khoản giảm trừ

= 1.000.000.000 – 132.000.000 – 158.400.000

= 709.600.000 đồng

TNTT/tháng = 709.600.000/12 = 59.133.333 đồng/tháng

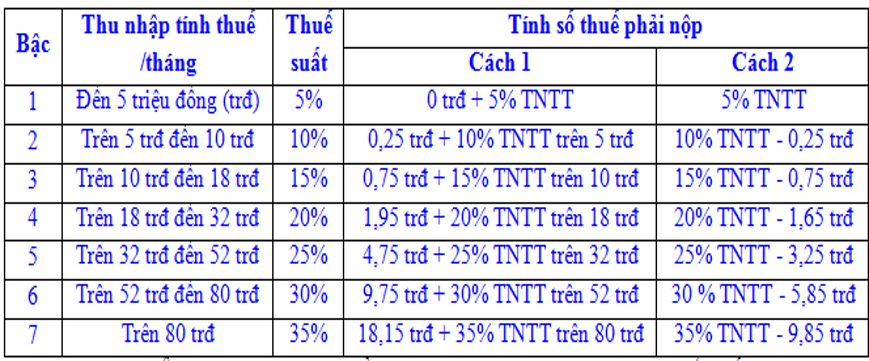

Căn cứ vào biểu tính thuế TNCN:

Cách 1:

TNTT = 59.133.333 đồng/tháng ở bậc 6.

Tra bảng tính nhanh:

Thuế TNCN phải nộp 1 tháng:

9.750.000 + 30% (TNTT – 52.000.000)

= 9.750.000 + 30% (59.133.333 – 52.000.000) = 11.890.000 đồng

Thuế TNCN phải nộp năm N:

11.890.000 x 12 = 142.680.000 đồng

Cách 2:

TNTT = 59.133.333 đồng/tháng ở bậc 6.

Tra bảng tính nhanh:

Thuế TNCN phải nộp 1 tháng:

30% x TNTT – 5.850.000

= 30% x 59.133.333 – 5.850.000 = 11.890.000 đồng

Thuế TNCN phải nộp năm N:

11.890.000 x 12 = 142.680.000 đồng

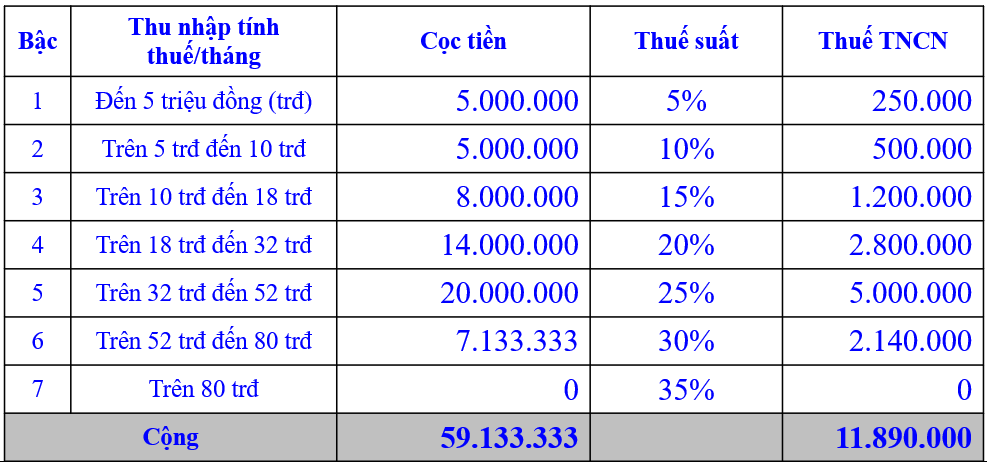

Cách 3: Chia nhỏ thành các “cọc tiền” rồi nhân thuế suất tương ứng

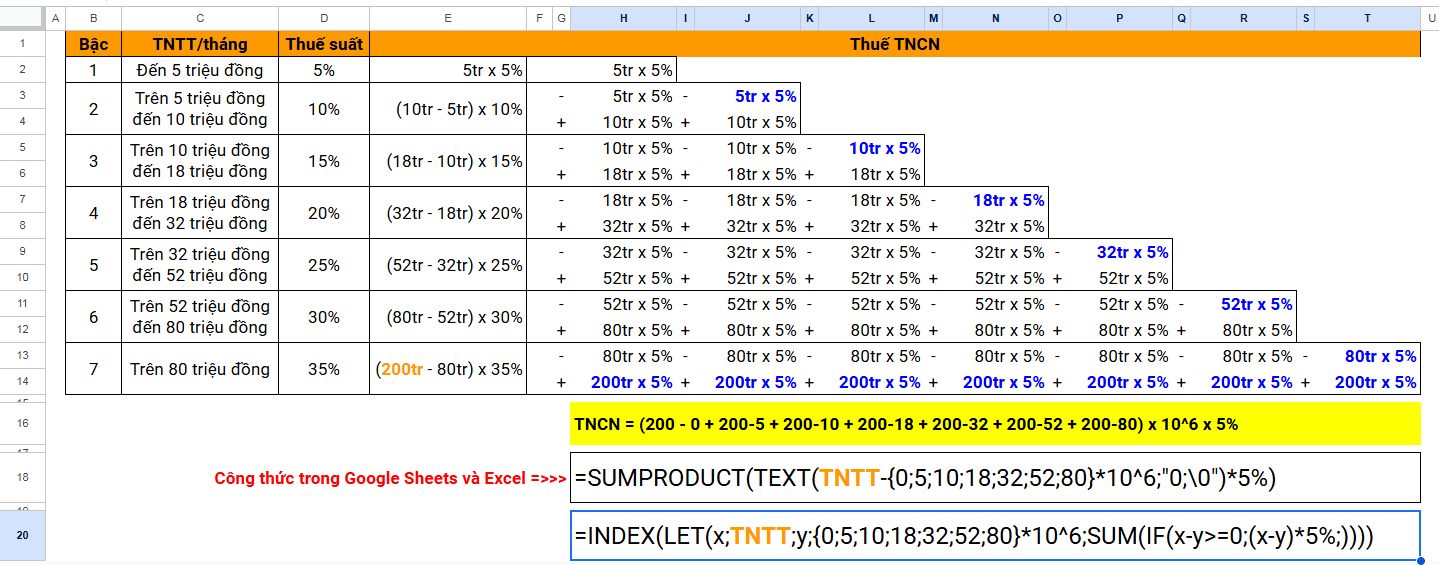

Công thức tính thuế TNCN nhanh nhất, ngắn nhất trong Google Sheets và Excel

Công thức đổi lương Net sang lương Gross và ngược lại