(Bạn muốn sử dụng file lẻ vui lòng nhắn zalo 0985 359 719, đăng ký và thanh toán tại đây)

Chế độ kế toán doanh nghiệp theo Thông tư số 200/2014/TT-BTC và Thông tư số 133/2016/TT-BTC quy định 3 phương pháp xác định giá trị hàng tồn kho cuối kỳ như hình minh họa sau đây:

-

- Phương pháp tính giá đích danh

- Phương pháp tính giá bình quân gia quyền

- Phương pháp tính giá nhập trước, xuất trước

![]()

![]()

Một số vấn đề chuyên môn cần chuẩn hóa

-

-

- Thuật ngữ chính xác sử dụng là “Phương pháp tính giá trị hàng tồn kho”. Trong một số tài liệu, website hiện này thường sử dụng thuật ngữ “phương pháp tính giá xuất kho” là chưa chính xác và chưa đầy đủ.

- Phương pháp tính giá trị hàng tồn kho phải được thực hiện thống nhất trong trong 1 năm tài chính (nguyên tắc nhất quán được quy định tại đoạn số 07 trong Chuẩn mực kế toán Việt Nam số 01 – Chuẩn mực chung)

- Áp dụng nguyên tắc nhất quán không có nghĩa là chỉ được áp dụng một phương pháp cho tất cả các chủng loại hàng hóa, vật tư, sản phẩm hay tất cả các tài khoản hàng tồn kho, mà là thống nhất phương pháp cho từng nhóm đối tượng hàng hóa, từng tài khoản hàng tồn kho.

- Mỗi phương pháp tính giá xuất kho đều có ưu nhược điểm riêng. Doanh nghiệp căn cứ vào đặc điểm về hàng tồn kho và điều kiện quản lý của doanh nghiệp mình để lựa chọn phương thức tính giá hàng xuất kho phù hợp, hạn chế khó khăn trong công tác quản lý và hạch toán kế toán, đồng thời vẫn đảm bảo được yêu cầu của công tác quản trị hàng tồn kho của doanh nghiệp.

-

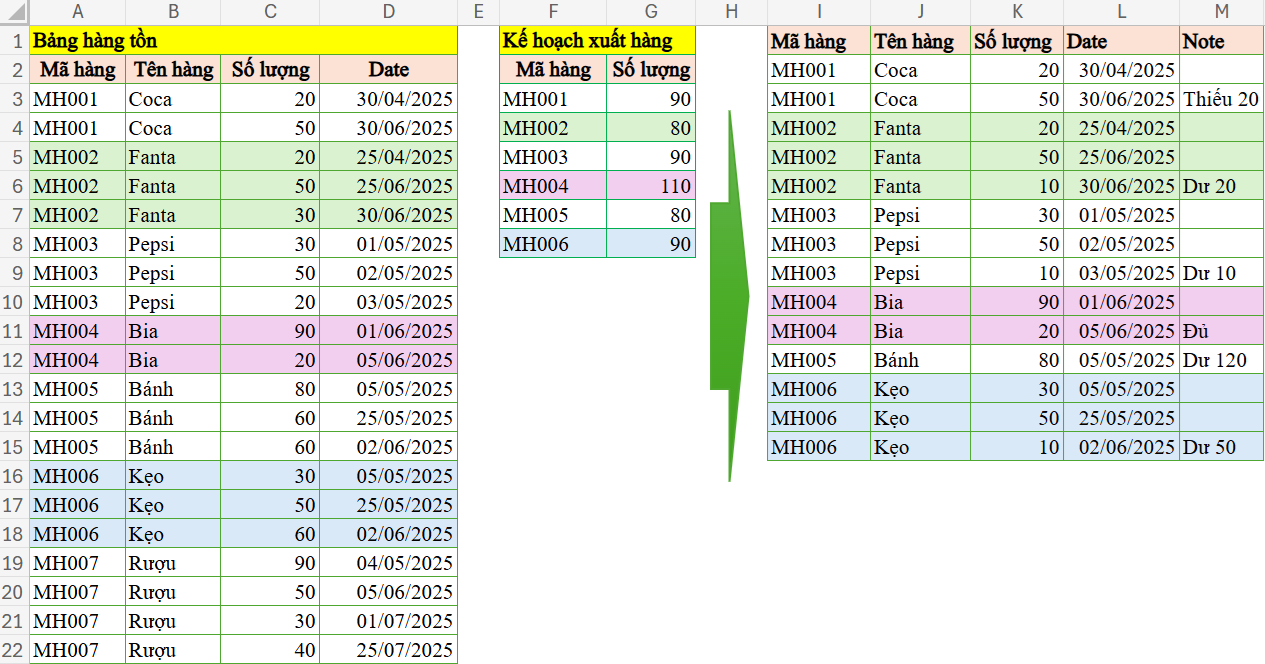

Phương pháp tính giá đích danh

Theo phương pháp này sản phẩm, vật tư, hàng hoá xuất kho thuộc lô hàng nhập nào thì lấy đơn giá nhập kho của lô hàng đó để tính. Đây là phương án tốt nhất, nó tuân thủ nguyên tắc phù hợp của kế toán; chi phí thực tế phù hợp với doanh thu thực tế. Giá trị của hàng xuất kho đem bán phù hợp với doanh thu mà nó tạo ra. Hơn nữa, giá trị hàng tồn kho được phản ánh đúng theo giá trị thực tế của nó.

Tuy nhiên, việc áp dụng phương pháp này đòi hỏi những điều kiện khắt khe, chỉ những doanh nghiệp kinh doanh có ít loại mặt hàng, hàng tồn kho có giá trị lớn, mặt hàng ổn định và loại hàng tồn kho nhận diện được (như bán ô tô, bán nhà đất,…) thì mới có thể áp dụng được phương pháp này. Còn đối với những doanh nghiệp có nhiều loại hàng thì không thể áp dụng được phương pháp này.

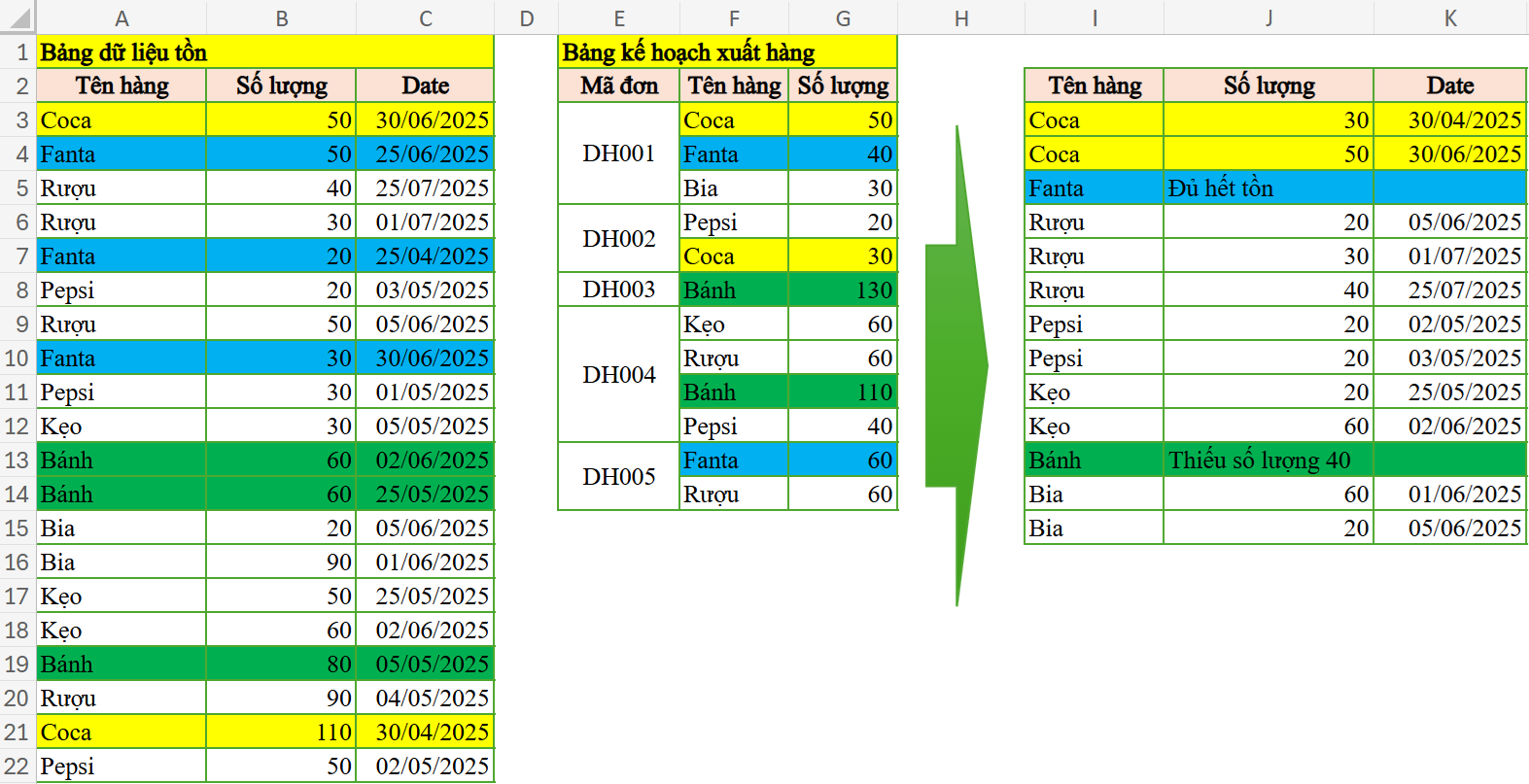

Phương pháp nhập trước xuất trước

Phương pháp này áp dụng dựa trên giả định là hàng được mua trước hoặc sản xuất trước thì được xuất trước (chú ý rằng nhập trước xuất trước là kế toán xử lý trên sổ kế toán) và giá trị hàng tồn kho được tính theo giá của lô hàng nhập trước hoặc sản xuất trước và thực hiện tuần tự cho đến khi chúng được xuất ra hết.

– Phương pháp này giúp cho chúng ta có thể tính được ngay giá trị hàng tồn kho, do vậy đảm bảo cung cấp số liệu kịp thời cho kế toán ghi chép các khâu tiếp theo cũng như cho quản lý. Giá trị hàng tồn kho sẽ tương đối sát với giá thị trường của mặt hàng đó. Vì vậy chỉ tiêu hàng tồn kho trên báo cáo kế toán có ý nghĩa thực tế hơn.

– Tuy nhiên, phương pháp này có nhược điểm là làm cho doanh thu hiện tại không phù hợp với những khoản chi phí hiện tại. Theo phương pháp này, doanh thu hiện tại được tạo ra bởi giá trị sản phẩm, vật tư, hàng hoá đã có được từ cách đó rất lâu. Đồng thời nếu số lượng chủng loại mặt hàng nhiều, phát sinh nhập xuất liên tục dẫn đến những chi phí cho việc hạch toán cũng như khối lượng công việc sẽ tăng lên rất nhiều.

Phương pháp tính giá bình quân theo tháng

Theo phương pháp này, đến tháng mới tính giá trị hàng tồn kho trong kỳ.

Công thức tính:

Đơn giá hàng tồn kho ABC =

(Trị giá hàng ABC tồn kho đầu tháng + Trị giá hàng ABC tồn kho nhập trong tháng)/

(Số lượng hàng ABC tồn kho đầu tháng + Số lượng hàng ABC nhập trong tháng)

– Ưu điểm: Đơn giản, dễ làm, chỉ cần tính toán một lần vào cuối tháng.

– Nhược điểm: Độ chính xác không cao, hơn nữa, công việc tính toán dồn vào cuối tháng gây ảnh hưởng đến tiến độ của các phần hành khác. Ngoài ra, phương pháp này chưa đáp ứng yêu cầu kịp thời của thông tin kế toán ngay tại thời điểm phát sinh nghiệp vụ.

Phương pháp tính giá bình quân theo năm

Tương tự phương pháp tính giá bình quân theo tháng, phương pháp này sẽ tính theo năm. Công thức tính:

Đơn giá hàng tồn kho ABC =

(Trị giá hàng ABC tồn kho đầu năm + Trị giá hàng ABC tồn kho nhập trong năm)/

(Số lượng hàng ABC tồn kho đầu năm + Số lượng hàng ABC nhập trong năm)

Theo giá bình quân gia sau mỗi lần nhập (bình quân thời điểm, tức thời)

Sau mỗi lần nhập sản phẩm, vật tư, hàng hoá, kế toán phải xác định lại giá trị thực của hàng tồn kho và giá đơn vị bình quân. Giá đơn vị bình quân được tính theo công thức sau:

Đơn giá hàng hóa ABC tại lần xuất kho thứ i =

(Trị giá hàng ABC tồn kho đầu kỳ + Trị giá hàng ABC nhập kho đến trước lần xuất thứ i)/

(Số lượng hàng ABC tồn kho đầu kỳ + Số lượng hàng ABC nhập kho đến trước lần xuất thứ i)

Phương pháp này có ưu điểm là khắc phục được những hạn chế của phương pháp trên nhưng việc tính toán phức tạp, nhiều lần, tốn nhiều công sức. Do đặc điểm trên mà phương pháp này được áp dụng ở các doanh nghiệp có ít chủng loại hàng tồn kho, có lưu lượng nhập xuất ít, hoặc có ứng dụng công nghệ thông tin trong kế toán.