Kiến thức nghiệp vụ kế toán

- Nộp tiền bảo hiểm

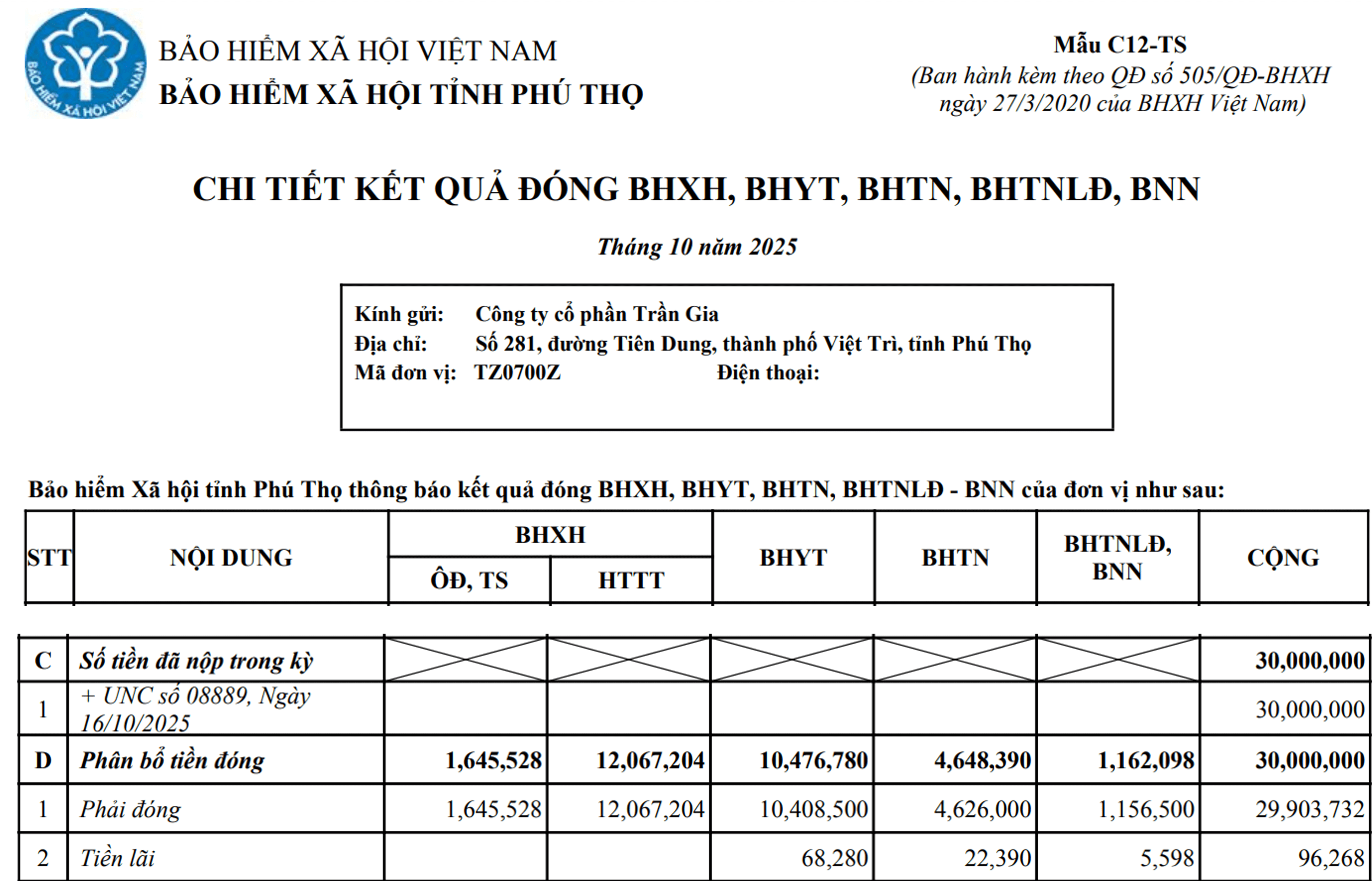

Doanh nghiệp có trách nhiệm nộp tiền bảo hiểm đúng thời hạn quy định. Trường hợp chậm nộp, doanh nghiệp sẽ bị tính tiền chậm nộp bảo hiểm. Hằng tháng, cơ quan bảo hiểm có trách nhiệm gửi Chi tiết kết quả đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN cho doanh nghiệp, trong đó ghi rõ số tiền chậm đóng bảo hiểm và tiền lãi chậm đóng (nếu có).

Trong thực tế, nghiệp vụ nộp tiền bảo hiểm sẽ xảy ra trước thông báo của cơ quan bảo hiểm. Khi nộp tiền kế toán thường căn cứ vào thông báo nợ tiền bảo hiểm (tháng trước) và kết quả tính đóng bảo hiểm của doanh nghiệp hằng tháng để nộp (bảng lương, bảng tính bảo hiểm của doanh nghiệp). Tuy nhiên, để xác định chính xác “tổng số tiền doanh nghiệp đã nộp” được cơ quan bảo hiểm ghi nhận vào BHXH, BHYT, BHTN hay tiền lãi chậm nộp bao nhiêu thì kế toán phải đợi thông báo báo kết quả đóng bảo hiểm, sau đó điều chỉnh số tiền chi tiết của các tài khoản kế toán (3383, 3384, 3385) cho đúng và trùng khớp kết quả đóng bảo hiểm giữa doanh nghiệp và cơ quan bảo hiểm.

Khi nộp tiền bảo hiểm kế toán hạch toán:

Nợ TK 3383

Nợ TK 3384

Nợ TK 3385

Có TK 1121, 1111

Ví dụ với nội dung trong Chi tiết kết quả đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN:

Kế toán sẽ hạch toán:

Nợ TK 3383: 1.645.528 + 12.067.204 + 1.156.500 = 14.869.232

Nợ TK 3384: 10.408.500

Nợ TK 3385: 4.626.000

Có TK 1121: 29.903.732

- Tiền chậm nộp bảo hiểm

Căn cứ Thông báo kết quả đóng bảo hiểm, kế toán hạch toán tiền lãi chậm nộp bảo hiểm xã hội như sau:

Nợ TK 811

Có TK 3388

Khi nộp tiền phạt, tiền lãi chậm nộp BHXH, hạch toán:

Nợ TK 3388

Có TK 1121, 1111

Tiền lãi chậm nộp bảo hiểm xã hội không được tính chi phí được trừ khi quyết toán thuế TNDN. Căn cứ khoản 2.36 Điều 4 thông tư 96/2015/TT-BTC về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế như sau: “2.36. Các khoản tiền phạt về vi phạm hành chính bao gồm: vi phạm luật giao thông, vi phạm chế độ đăng ký kinh doanh, vi phạm chế độ kế toán thống kê, vi phạm pháp luật về thuế bao gồm cả tiền chậm nộp thuế theo quy định của Luật Quản lý thuế và các khoản phạt về vi phạm hành chính khác theo quy định của pháp luật.”

Do đó khoản tiền lãi do chậm nộp bảo hiểm không được tính là chi phí được trừ khi quyết toán thuếTNDN. Doanh nghiệp vẫn hạch toán tiền lãi chậm nộp và kết chuyển lợi nhuận kế toán. Trên tờ khai quyết toán TNDN, số tiền lãi chậm nộp bảo hiểm sẽ được điền vào chỉ tiêu B4 để loại chi phí không hợp lý.

Tuy nhiên, trong thực tiễn, kế toán có thể hạch toán tiền chậm nộp bảo hiểm:

Nợ TK 4212

Có TK 1121, 1111

Cách hạch toán này không hoàn toàn chuẩn xác theo chuẩn mực kế toán, xong giúp kế toán không phải điều chỉnh chi phí không được trừ khi quyết toán thuế TNDN, đồng thời khi phát sinh tiền chậm nộp kế toán không hạch toán, mà chỉ hạch toán khi nộp tiền. Điều này, về cơ bản vẫn được chấp nhận trong thực tiễn làm kế toán.

Với ví dụ trên, kế toán sẽ hạch toán:

Nợ TK 4212: 96.268

Có TK 1121: 96.268

Chứng từ kế toán

Chứng từ kế toán/Phiếu kế toán

Chi tiết kết quả đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN

Sổ kế toán

Sổ cái TK 133 (của phí chuyển tiền)

Sổ cái TK 642 (của Phí chuyển tiền)

Tùy theo yêu cầu quản lý của doanh nghiệp, có thể mở thêm các sổ chi tiết:

- Sổ chi tiết TK 1121

- Sổ chi tiết TK 1331

- Sổ chi tiết TK 3383

- Sổ chi tiết TK 3384

- Sổ chi tiết TK 3385

- Sổ chi tiết TK 6422

Lưu ý: Bài giảng thiết kế theo chế độ kế toán dành cho Doanh nghiệp Nhỏ và vừa

ban hành kèm theo Thông tư 133/2016/TT-BTC