Kiến thức nghiệp vụ kế toán

Vào đầu năm tài chính, kế toán cần thực hiện bút toán để kết chuyển lợi nhuận chưa phân phối năm trước (đang được hạch toán vào tài khoản 4212-Lợi nhuận chưa phân phối năm nay) sang hạch toán vào tài khoản 4211-Lợi nhuận chưa phân phối năm trước để phản ánh đúng bản chất của nghiệp vụ.

Trường hợp 1: Nếu TK 4212 dư bên bên Nợ, thì kế toán hạch toán:

Nợ TK 4211

Có TK 4212

Trường hợp 2: Nếu TK 4212 dư bên Có, thì kế toán hạch toán:

Nợ TK 4212

Có TK 4211

Để nhớ đơn giản thì, nếu TK 4212 dư Có thì đầu năm sẽ hạch toán TK 4212 bên Nợ, và ngược lại

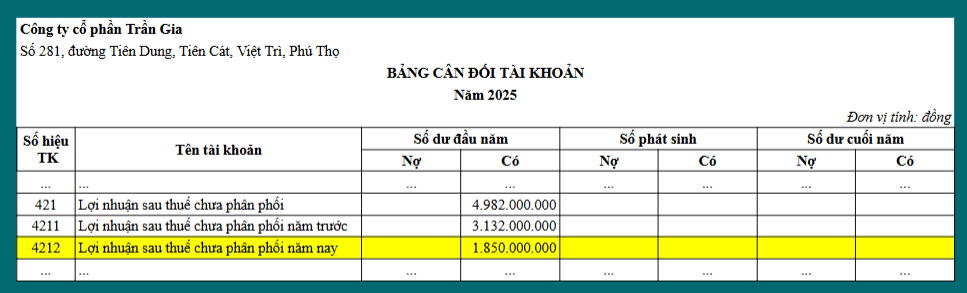

Ví dụ:

Ta thấy TK 4212 dư bên Có. Nên tại ngày 01/01/2025, kế toán sẽ hạch toán:

Nợ TK 4212: 1.850.000.000

Có TK 4211: 1.850.000.000

Chứng từ kế toán

Chứng từ kế toán/Phiếu kế toán

Sổ kế toán

Lưu ý rằng: Sổ sách mẫu dưới đây được kết xuất dữ liệu trong 1 ngày, nên số dư các tài khoản doanh thu, chi phí, xác định kết quả kinh doanh sẽ vẫn còn do doanh nghiệp giả định đến cuối năm tài chính mới kết chuyển

Tùy theo yêu cầu quản lý của doanh nghiệp, có thể mở thêm các sổ chi tiết:

Lưu ý: Bài giảng thiết kế theo chế độ kế toán dành cho Doanh nghiệp Nhỏ và vừa

ban hành kèm theo Thông tư 133/2016/TT-BTC